Les employeurs (personnes physiques ou morales) ont la possibilité de déposer à l’ACD les déclarations RTS via MyGuichet. La transmission électronique peut être faite par un intermédiaire (mandataire, fiduciaire ou autre) agissant pour le compte de l’employeur. Vous retrouvez des informations d'ordre général concernant la «Déclaration de la retenue d'impôt sur rémunérations et crédits d'impôt bonifiés» dans la rubrique «Échanges électroniques».

La retenue d'impôt sur les salaires et les pensions est à verser au bureau de recette compétent dans les 10 jours qui suivent la fin de la période de déclaration.

| Somme des retenues du mois : | Périodicité de la déclartion et de versement : | Déclaration et versement à faire pour le : |

|---|---|---|

| À partir de 750 EUR | mensuelle | 10 du mois suivant |

| De 75 EUR à 750 EUR | trimestrielle |

10 du mois suivant le trimestre |

| Inférieure à 75 EUR | annuelle |

10 du mois suivant l’année d’imposition |

La loi du 19 décembre 2008 portant modification de certaines dispositions en matière des impôts directs, ainsi que divers règlements grand-ducaux du 19 décembre 2008 (Mémorial A - N° 198 du 23 décembre 2008, page 2622) ont des répercussions en matière de la détermination et de la déclaration de la retenue d’impôt à la source sur les traitements et les salaires (RTS), notamment en ce qui concerne:

- le nouvel aspect de la déclaration RTS (modèle 950 FD);

- l’insertion des crédits d’impôt dans la fiche de retenue d’impôt;

- l’insertion des crédits d’impôt dans le compte de salaire et le compte de pension.

1. La déclaration de la retenue d'impôt sur rémunérations et des crédits d'impôt bonifiés et versement de la retenue par les employeurs et les caisses de pension (modèle 950 FD applicable à partir de l’année 2009)

1.1 La déclaration de la retenue d’impôt à faire par l’employeur ou la caisse de pension comporte dorénavant tant l’impôt retenu que les différents crédits d’impôt bonifiés. Le solde à verser au bureau de recette de l’Administration des contributions directes correspond au montant des retenues d’impôt opérées, diminué des montants des crédits d’impôt bonifiés, à savoir le crédit d’impôt pour salariés («CIS»), le crédit d’impôt pour pensionnés («CIP») et le crédit d’impôt monoparental («CIM»). Ce solde peut être négatif.

Par conséquent, le modèle 950 est réaménagé comme suit:

1.2 Dans une première étape, l’employeur détermine la retenue d’impôt d’après les barèmes de retenue ou d’après le taux de retenue inscrit sur la fiche de retenue d’impôt.

1.3 Si la fiche de retenue d’impôt renseigne que le salarié a droit au CIS et éventuellement au CIM, l’employeur - dans une deuxième étape - impute les fractions des crédits d’impôt correspondant à la période de paie sur la retenue d’impôt correspondant à la même période de paie. L’impôt à retenir à charge du salarié correspond au montant de la retenue, diminué du crédit d’impôt imputé:

- si la retenue d’impôt est inférieure au montant des fractions de crédits d’impôt imputés, l’excédent du crédit d’impôt est restitué au salarié par l’employeur;

- si la retenue d’impôt est 0, l’intégralité du crédit d’impôt est restituée au salarié par l’employeur.

1.4 En cas d’allocations de rémunérations nettes d’impôt et de cotisations sociales, les crédits d’impôt inscrits sur la fiche de retenue d’impôt sont à bonifier par les employeurs aux salariés en sus des rémunérations nettes d’impôt et de cotisations sociales convenues.

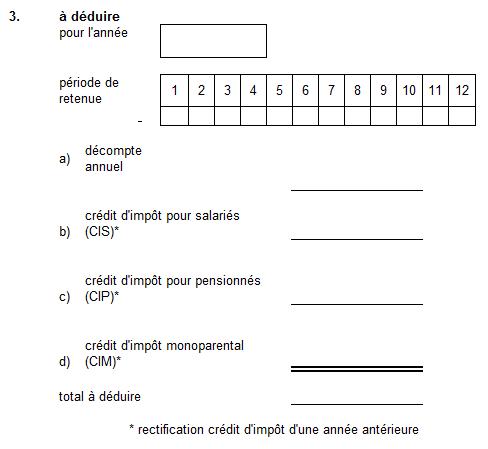

1.5 Une troisième partie du modèle est réservée à la déduction résultant du décompte annuel et prévoit en outre la déduction résultant d’une rectification du CIS, du CIP ou du CIM d’une année antérieure. Elle se présente comme suit:

1.6 Les CIS, CIP et CIM n’interviennent pas dans le décompte annuel à faire par l’employeur ou par la caisse de pension.

Les CIS et CIP n’interviennent par ailleurs ni dans les décomptes annuels à faire par l’Administration des contributions directes, ni dans les impositions par voie d’assiette. Le CIM peut, par contre, également être demandé dans le cadre d’un décompte annuel à faire par l’Administration des contributions directes ou d’une imposition par voie d’assiette.

1.7 La montant final de la déclaration de la retenue d’impôt sur rémunérations et des crédits d’impôt bonifiés est soit à verser au bureau de recette des contributions, soit à créditer à l’employeur:

2. La fiche de retenue d’impôt 2009

La fiche de retenue d’impôt 2009 et l’extrait du compte de salaire ou de pension reproduit au verso, ont également été adaptés.

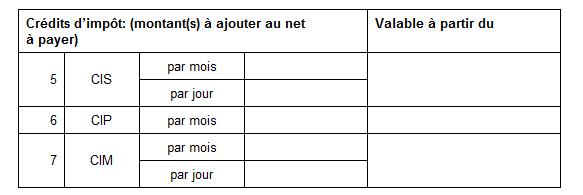

2.1 La rubrique «Crédits d’impôt», intégrée au recto de la fiche, indique les montants mensuels et journaliers du CIS, du CIP et du CIM qui sont à ajouter au net à payer par l’employeur ou par la caisse de pension:

A défaut d’inscription des montants, l’employeur ne bonifie pas de crédits d’impôt.

2.2 Au verso, les cases 8, 9 et 10 de l’extrait du compte de salaire ou de pension renseignent les montants versés du CIS, du CIP et du CIM:

3. Le crédit d'impôt pour salariés («CIS»)

3.1 A partir du 1er janvier 2009, l’abattement compensatoire pour salariés est transformé en crédit d’impôt salarié.

3.2 Le CIS (article 139bis L.I.R.) est fixé à 300 euros par an, à 25 euros par mois et à 1 euro par jour. Il est bonifié par l'employeur au salarié en possession d'une fiche de retenue d'impôt sur laquelle le CIS est inscrit pour la période et pour le revenu dont le droit d'imposition revient au Luxembourg.

3.3 Les fractions des crédits d'impôt correspondant à la période de paie sont imputées par l'employeur sur la retenue d'impôt. Si la retenue d'impôt prévisée est inférieure au montant des fractions de crédits d'impôt, l'excédent du crédit d'impôt est restitué au salarié par l'employeur.

3.4 L’inscription du CIS sur la fiche de retenue d’impôt est faite, en principe, soit par l’administration communale si le salarié est résident, soit par le bureau d’imposition RTS-NR si le salarié est non résident:

- en présence d’un seul salaire, le CIS est inscrit sur la fiche de retenue d’impôt du contribuable;

- en présence de multiples salaires auprès d’un seul contribuable, le CIS est inscrit sur la fiche de retenue d’impôt principale du contribuable;

- en présence d’un contribuable cumulant un salaire avec une pension, le CIS est inscrit sur la fiche de retenue d’impôt attribuée au salaire et CIP (voir ci-après) est inscrit sur la fiche de retenue d’impôt attribuée à la pension;

- en présence d’un couple marié où chacun des deux conjoints dispose d’un salaire, le CIS est inscrit sur la fiche de retenue d’impôt principale appartenant à l’un des conjoints et sur la 1ère fiche de retenue d’impôt additionnelle appartenant à l’autre conjoint;

- en présence d’un couple marié où l’un des conjoints dispose d’un salaire (fiche principale) et l’autre conjoint d’une pension (fiche additionnelle), le CIS est inscrit sur la fiche de retenue d’impôt principale du premier conjoint et le CIP est inscrit sur la fiche de retenue d’impôt additionnelle de l’autre conjoint.

3.5 Le CIS reste sans influence sur l'impôt établi par voie d'assiette, ainsi que sur le décompte annuel.

Le CIS n'entre qu'une seule fois en ligne de compte par contribuable pour l'ensemble des salaires alloués.

4. Le crédit d'impôt pour pensionnés («CIP»)

4.1 A partir du 1er janvier 2009, l’abattement de retraite est transformé en crédit d’impôt pensionné.

4.2 Le CIP (article 139ter L.I.R.) est fixé à 300 euros par an et à 25 euros par mois. Il est bonifié par la caisse de pension ou tout autre débiteur de la pension au pensionné en possession d'une fiche de retenue d'impôt, sur laquelle le CIP est inscrit, pour la période et pour le revenu dont le droit d'imposition revient au Luxembourg.

4.3 Les fractions des crédits d'impôt correspondant à la période de pension sont imputées par la caisse de pension ou le débiteur de la pension sur la retenue d'impôt. Si la retenue d'impôt prévisée est inférieure au montant des fractions de crédits d'impôt, l'excédent du crédit d'impôt est restitué au pensionné par la caisse de pension ou par le débiteur de la pension.

4.4 L’inscription du CIP sur la fiche de retenue d’impôt est, en principe, faite par l’administration communale si le pensionné est résident, ou par le bureau d’imposition RTS-NR si le pensionné est non résident:

- en présence d’une seule pension, le CIP est inscrit sur la fiche d’impôt du contribuable;

- en présence de plusieurs pensions, auprès d’un même contribuable, le CIP est inscrit sur la fiche d’impôt principale du contribuable;

- en présence d’un couple marié où chacun des deux conjoints dispose d’une pension, le CIP est inscrit sur la fiche de retenue d’impôt principale appartenant à l’un des conjoints et sur la 1ère fiche de retenue d’impôt additionnelle de l’autre conjoint;

- si un crédit d’impôt n’est pas inscrit sur la fiche de retenue d’impôt ou si le pensionné ne dispose pas d’une fiche de retenue d’impôt, la caisse de pension ou tout autre débiteur de la pension n’est pas en droit d’accorder un crédit d’impôt.

4.5 Le CIP reste sans influence sur l'impôt établi par voie d'assiette, ainsi que sur le décompte annuel.

Le CIP n'entre qu'une seule fois en ligne de compte par contribuable pour l'ensemble des pensions et rentes allouées.

5. Le crédit d'impôt monoparental («CIM»)

5.1 A partir du 1er janvier 2009, l’abattement monoparental est transformé en crédit d’impôt monoparental

5.2 Le contribuable appartenant à la classe 1a avec au moins un enfant appartenant au ménage obtient, sur demande, un CIM (article 154ter L.I.R.) qui s'élève à 750 euros par an et 62,5 euros par mois entier d'assujettissement. Ce montant est à diminuer de 50% du montant des allocations de toute nature (à l'exclusion des rentes orphelins et des prestations familiales) dont bénéficie l'enfant, dans la mesure où elles dépassent le montant annuel de 1.920 euros ou le montant mensuel de 160 euros.

5.3 Le CIM est bonifié par l'employeur ou la caisse de pension au salarié ou au pensionné en possession d'une fiche de retenue d'impôt sur laquelle le CIM est inscrit, pour la période et pour le revenu dont le droit d'imposition revient au Luxembourg.

5.4 Si le crédit d'impôt n'a pas été bonifié ou n'a été bonifié que partiellement au cours de l'année d'imposition par l'employeur ou la caisse de pension, il, ou le cas échéant le solde, peut être obtenu sur demande après la fin de l'année d'imposition, dans le cadre d'un décompte annuel ou dans le cadre d'une imposition par voie d'assiette.

5.5 L’inscription du CIM est faite par le bureau d’imposition RTS sur demande de la personne résidente. Les personnes non résidentes peuvent obtenir le CIM après la fin de l’année dans le cadre d’une imposition par voie d’assiette en vertu de l’article 157ter LIR.

Le CIM peut être demandé par les personnes non mariées rangeant en classe d’impôt 1a et bénéficiant d’au moins une modération d’impôt pour enfant (en règle générale, le boni pour enfant).

5.6 Le CIM est bonifié par l’employeur ou par la caisse de pension aux salarié ou retraité, si le CIM est inscrit sur la fiche de retenue d’impôt. L’impôt à retenir à charge du salarié ou pensionné correspond au montant de la retenue, diminué des crédits d’impôt CIS/CIP et CIM:

- si la retenue d’impôt est inférieure au montant des crédits d’impôt imputés, l’excédent des crédits d’impôt est restitué au salarié ou pensionné par l’employeur ou la caisse de pension;

- si la retenue d’impôt est 0, l’intégralité des crédits d’impôt est restituée au salarié ou au pensionné par l’employeur ou par la caisse de pension.

6. Règlements grand-ducaux

6.1 Règlement grand-ducal du 19 décembre 2008 réglant les modalités d’application de l’octroi du crédit d’impôt pour salariés. (Mémorial A - N° 198 du 23 décembre 2008, page 2644)

6.2 Règlement grand-ducal du 19 décembre 2008 réglant les modalités d’application de l’octroi du crédit d’impôt pour pensionnés. (Mémorial A - N° 198 du 23 décembre 2008, page 2645)

7. Texte coordonné non officiel

7.1 Règlement grand-ducal du 9 janvier 1974 relatif à la détermination de la retenue d’impôt sur les salaires et les pensions, tel qu’il est applicable à partir de l’année d’imposition 2009;

7.2 Règlement grand-ducal du 27 décembre 1974 concernant la procédure de la retenue d’impôt sur les salaires et les pensions, tel qu’il est applicable à partir de l’année d’imposition 2009.